有正面也有负面案例。

《投资者网》韩宜珈

随着新“国九条”以及“并购六条”的发布,企业间的并购重组越来越活跃。

数据显示,自4月12日新“国九条”发布以来,沪市公司合计新增披露重大资产重组37单,相较去年同期的26单,活跃度有所提升。“并购六条”发布后,新披露项目15单,其中上周新增披露6单。今年前10个月,沪市公司新增并购交易披露42单,较去年同期的34单略有增加。

近阶段,北交所的并购重组也逐渐火热起来。报道显示,今年以来已有近90家北交所公司披露了公司并购事件,买方支付现金额合计接近40亿元。近期,北交所还进行了首个协议转让收购控股权案例,恒拓开源与西藏智航间的交易,也是首个港股上市公司收购北交所公司案例。

但不能忽视的是,许多企业在并购重组中也会存在众多不规范操作,影响并购重组的高质量发展。

对此,11月1日,上交所发布《并购重组典型案例汇编》,整理了近年来沪市比较有代表性的30个并购重组案例,已向上市公司发布。其中包括“内幕交易防控不当”、“标的公司财务造假”、“蹭热点式重组炒作股价”、“盲目跨界标的失控”等4种负面类型。

在此之前,深交所也编发《并购重组导刊》,宣传解读最新并购重组政策,帮助上市公司充分了解和深入把握新形势下并购重组交易关键环节及核心要素的监管要求。

在资本市场并购重组呈现积极态势的情况下,上交所发布的案例汇编,进一步体现了一线监管在鼓励上市公司规范、有效实施高质量并购重组的同时,始终对各类“借重组之名、行套利之实”的不当并购交易高度关注、从严监管的鲜明导向。

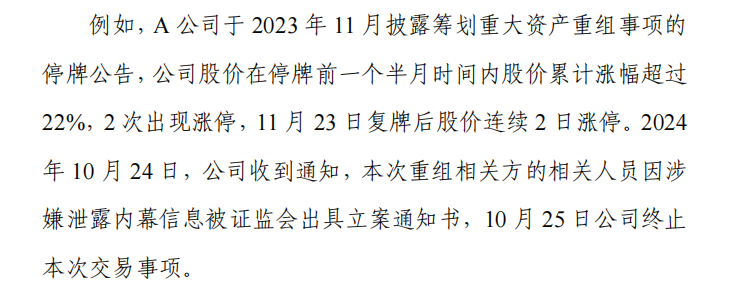

内幕交易防控不当

上交所表示,筹划并实施重大资产重组的过程通常耗时较长,涉及人员众多,内幕信息防控极为重要。“并购六条”强调从严惩治并购重组中的内幕交易违规行为,维护并购重组市场秩序。

对于内幕交易的违规行为,上交所总结了三条重点规定,第一为“异动即核查”。相关规定显示,剔除大盘因素和同行业板块因素影响,上市公司股价在敏感重大信息公布前20个交易日内累计涨跌幅超过20%的,应充分举证相关内幕信息知情人及直系亲属等不存在内幕交易行为。

其次是“立案即暂停”。相关规定显示,如该重大资产重组事项涉嫌内幕交易被中国证监会立案调查或者被司法机关立案侦查,尚未受理的,证券交易所不予受理;已经受理的,证券交易所暂停审核、中国证监会暂停注册。

最后,对于内幕交易“处罚即终止”。规定指出,上市公司筹划、实施重大资产重组期间,其控股股东或者实际控制人因本次重组事项相关的内幕交易被证监会行政处罚或司法机关依法追究刑事责任的,应及时终止,并承诺未来12个月内不再筹划。

上交所也分享了相关案例。

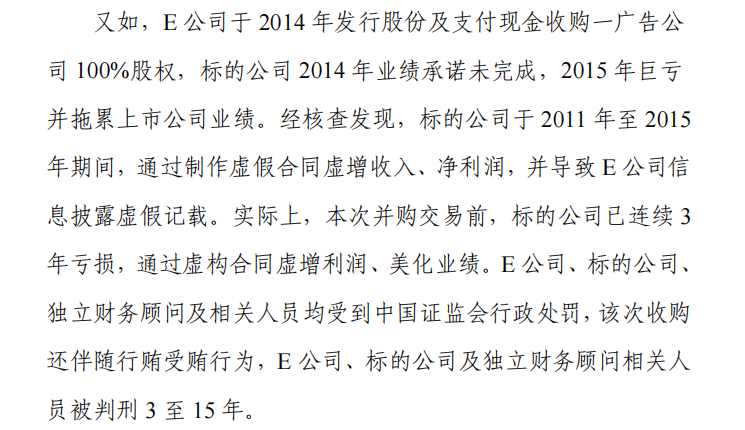

标的公司财务造假

上交所列举的第二大负面类型为标的公司财务造假。

财务造假违法违规行为对投资者利益损害严重,对市场影响恶劣,一直以来都是从严监管的关注重点。统计显示,沪市近三年查实的17家财务造假公司当中,有7家是前期重组上市的公司。

标的财务造假有的是为了抬高交易估值,有的是为了达到业绩承诺,有的是为了配合大股东掏空上市公司。

例如,D公司于2017年收购一供应链公司100%股权。经核查发现,标的公司在并购重组交易前后不同阶段,均存在虚增营业收入、利润,虚增应收款项,隐瞒关联关系及关联交易等行为。最终,标的公司及董监高、上市公司及董监高均受到中国证监会行政处罚。

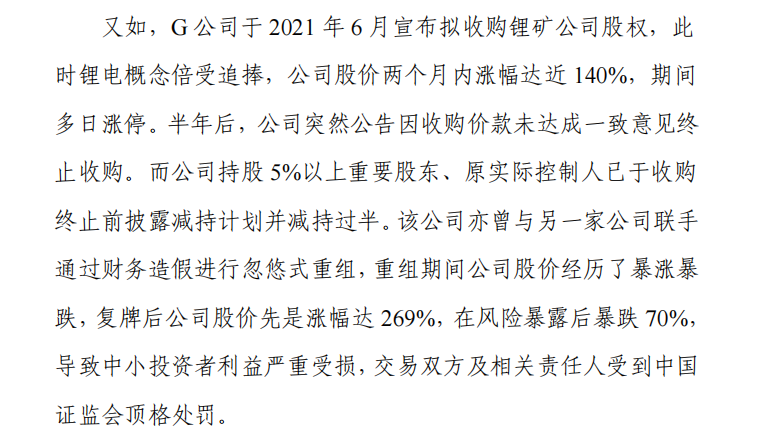

蹭热点式重组炒作股价

在并购重组的过程中,会有个别上市公司意图通过“忽悠式”重组拉抬股价,此类行为严重侵害中小投资者利益,也被上交所列入负面案例典型。

部分重组交易因收购标的属于市场热点,例如新能源、半导体行业等,公司披露方案后引发股价大幅上涨,但最终由于各种原因导致重组终止。公司未就可能终止的风险进行针对性提示,突然终止交易对上市公司及中小股东影响较大。

对此,上交所的案例提到了一家“蹭热点”的公司。

上交所表示,该公司亦曾与另一家公司联手通过财务造假进行忽悠式重组,重组期间公司股价经历了暴涨暴跌,复牌后公司股价先是涨幅达269%,在风险暴露后暴跌70%,导致中小投资者利益严重受损,交易双方及相关责任人受到中国证监会顶格处罚。

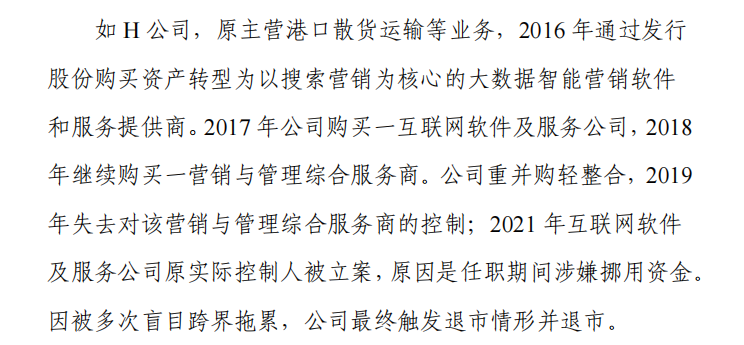

盲目跨界标的失控

在上市公司并购重组的过程中,不少企业会通过并购实现跨界转型,上交所表示,规范的上市公司可以围绕产业转型升级等需求开展符合商业逻辑的跨行业并购。但是,倘若上市公司对新行业的了解与认识不足,仅注重通过财务性并购扩大自己的盈利规模,缺乏相关资源和经验,也缺乏对市场风险的判断,盲目追求通过跨界实现快速发展和增长,则可能面临标的失控,甚至导致上市公司自身经营质量下降。

上交所所提出的案例,涉及港口运输与互联网服务的跨界、以及收购后标的公司隐瞒信息的具体事件。

又如,I公司和J公司重组完成后,标的公司不服从公司安排,拒不提供审计资料;K公司重组完成后,标的资产隐瞒上市公司,逐步将资金、设备、人员以及业务等向外转移。再如,L公司并购后不能控制并购标的,只能低价转让股权。

虽然表面上看,每个案例的情形各不相同,但根本原因都是上市公司盲目跨界并购,并购双方在前期沟通不充分,预期有偏差,后期整合不力,没有形成协同效应,并最终在业绩承诺补偿的压力下将矛盾激化。

并购重组是资本市场支持经济转型升级、实现高质量发展的重要市场工具。无论是新“国九条”还是中国证监会的“科八条”“并购六条”等支持性政策,都是为了更好发挥资本市场并购重组主渠道功能,激发并购重组市场活力。(思维财经出品)■

文章来源于网络。发布者:至诚财经网,转转请注明出处:https://www.nbdtoutiao.com/2024/11/07/66173.html